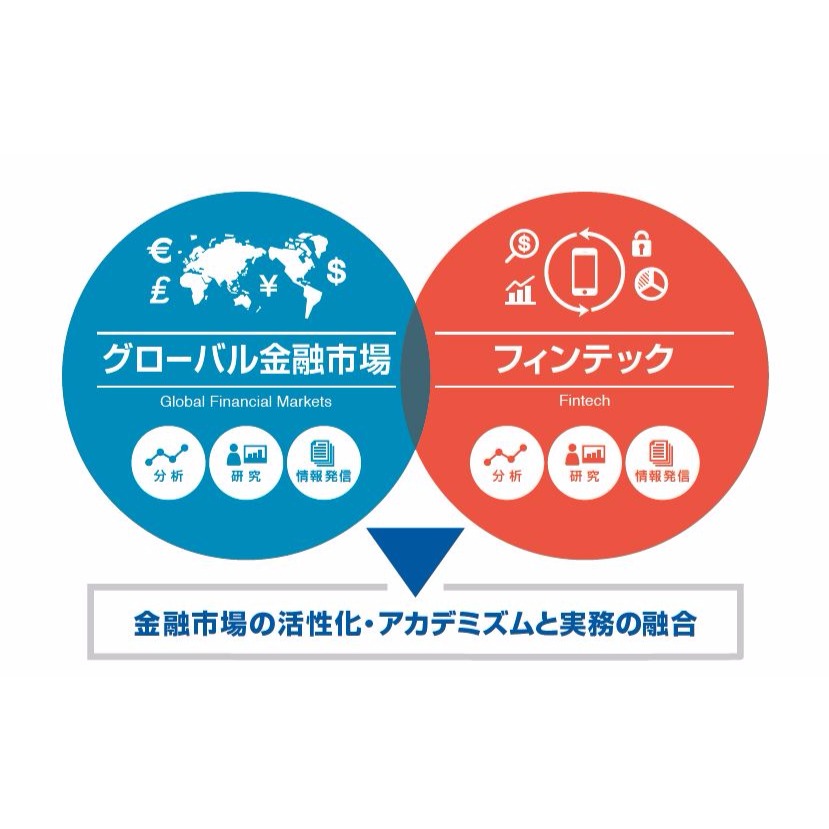

いま話題の「FinTech(フィンテック)」を読み解く2つの視点

2010年代以降、インターネットの普及とともに注目されてきた「FinTech(フィンテック)」。従来の金融機関ではない企業やサービスの台頭もあり、今や金融市場を変革する大きな潮流となりつつあります。SBI大学院大学では、この潮流を捉え、グローバル金融市場とFinTech(フィンテック)を研究する、「SBI大学院大学金融研究所」を開設しました。当機関において、グローバル金融市場とFinTech(フィンテック)に関する研究を行っています。今回は、その研究論文の中から、「FinTech(フィンテック)」を読み解く2つの視点をご紹介します。

【FinTech(フィンテック)とは?】

FinTech(フィンテック)とは、FinanceとTechnologyを組み合わせた造語で、新世代のIT(情報技術)を活用した金融サービスを指します。FinTech の起源は、リーマンショックから始まった世界金融危機後、米国シリコンバレーにおいてベンチャー起業家が、既存の金融サービスが行き詰ったことをビジネスチャンスととらえ、いち早く新たな金融サービスの開発に取り組んだことにあります。こうして生まれた企業を「FinTech企業」と呼び、シリコンバレーから全世界に波及しています。

FinTech(フィンテック)とは、FinanceとTechnologyを組み合わせた造語で、新世代のIT(情報技術)を活用した金融サービスを指します。FinTech の起源は、リーマンショックから始まった世界金融危機後、米国シリコンバレーにおいてベンチャー起業家が、既存の金融サービスが行き詰ったことをビジネスチャンスととらえ、いち早く新たな金融サービスの開発に取り組んだことにあります。こうして生まれた企業を「FinTech企業」と呼び、シリコンバレーから全世界に波及しています。

【視点1】テクノロジーの観点からのFinTech

(SBI大学院大学 副学長 藤原洋「テクノロジーの発展から見たFintechとは?(SBI大学院大学紀要第4号)」より)

テクノロジーの観点からみると、FinTech(フィンテック)はイギリスで始まった動力革命(第一産業革命)、その後の重化学工業革命(第二次産業革命)、IT革命(第三次産業革命)、すべてをデジタル化し、ビジネスモデルを展開する新たなデジタルトランスフォーメーション(DT)革命(第四次産業革命)の潮流の中にあります(FinTech(フィンテック)は、このデジタルトランスフォーメーション革命の中にあります)。

このデジタルトランスフォーメーション(DT)革命では、「ポータル(ネットの玄関口)」、「SNS(ユーザー参加型のソーシャルネットワークサービス)」、「IoT(モノのインターネット)」「ビッグデータ」「AI(人工知能)」といった五大技術を駆使することが特徴であり、FinTech(フィンテック)は、下記のように定義されると言えましょう。

FinTech(フィンテック)=Finance(金融)×Technology(DT五大要素技術)

FinTech(フィンテック)は、これら五大要素技術を駆使することで、既存の金融機関と比較して、飛躍的に利便性が高く、低コストの金融サービスを実現しつつあります。今後も、五大要素技術が発展すると共に、金融のあり方を根本的に変えていくことが予想されます。

このような中、DT五大要素技術に長けた「新生代IT業界」と既存の「金融業界」との間に起こる5つの可能性をご紹介します。

1)金融機関が、Fintech企業を下請けとして利用する

2)金融機関が、Fintech企業を買収する

3)Fintech企業が独自の金融事業を展開し、金融機関を駆逐する

4)金融機関とFintech企業が連携してレベニューシェアする

5)Fintech企業が金融機関を買収する

第一次産業革命から始まった大きなテクノロジー革命の潮流の中、デジタルトランスフォーメーション(DT)革命は更に進むと考えられ、金融業界は大きな変革を迎えると考えられます。

このデジタルトランスフォーメーション(DT)革命では、「ポータル(ネットの玄関口)」、「SNS(ユーザー参加型のソーシャルネットワークサービス)」、「IoT(モノのインターネット)」「ビッグデータ」「AI(人工知能)」といった五大技術を駆使することが特徴であり、FinTech(フィンテック)は、下記のように定義されると言えましょう。

FinTech(フィンテック)=Finance(金融)×Technology(DT五大要素技術)

FinTech(フィンテック)は、これら五大要素技術を駆使することで、既存の金融機関と比較して、飛躍的に利便性が高く、低コストの金融サービスを実現しつつあります。今後も、五大要素技術が発展すると共に、金融のあり方を根本的に変えていくことが予想されます。

このような中、DT五大要素技術に長けた「新生代IT業界」と既存の「金融業界」との間に起こる5つの可能性をご紹介します。

1)金融機関が、Fintech企業を下請けとして利用する

2)金融機関が、Fintech企業を買収する

3)Fintech企業が独自の金融事業を展開し、金融機関を駆逐する

4)金融機関とFintech企業が連携してレベニューシェアする

5)Fintech企業が金融機関を買収する

第一次産業革命から始まった大きなテクノロジー革命の潮流の中、デジタルトランスフォーメーション(DT)革命は更に進むと考えられ、金融業界は大きな変革を迎えると考えられます。

【視点2】FinTechにより進む金融分野のパワーシフト

(SBI大学院大学 教授 沖田貴史「FinTech により進む金融分野のパワーシフト(SBI大学院大学紀要第4号)」より)

FinTech(フィンテック)の本質は、「金融分野のパワーシフト」です。具体的に金融業界でいうと、証券や決済の分野におけるインターネット化など、消費者への権力の移行が進むことです。このパワーシフトが金融業界全体に波及していけば、非常に大きな社会的・経済的にインパクトを及ぼすものと考えられます。

海外における「金融分野のパワーシフト」事例を見ると、「ユーザーエクスペリエンス(UX)」「オープンイノベーション」「高度人材の流動性」が今後、日本におけるFinTech(フィンテック)市場のキーワードになってくると考えられます。一つ目のキーワードである、FinTech(フィンテック)における「ユーザーエクスペリエンス(UX)」向上は、例えばスマートフォンを使ってリアルタイムに情報を確認できたり、送金や銀行への引き出しなど、従来の金融サービスに比べてはるかに利便性が良くなったことを指し、FinTech(フィンテック)の普及に大きな役割を果たしています。また、自社だけでなく他社の技術力やアイデア、サービスなどを組み合わせてサービス開発を進める手法である「オープンイノベーション」は、従来の金融サービス企業成長の原動力になるでしょう。最後のキーワードである、「高度人材の流動性」は、FinTech(フィンテック)において、最大の課題となると考えられます。日本において、安定の象徴とも言える金融機関を飛び出して、自らリスクを取る人材の絶対数が不足しているように思えます。また、FinTech(フィンテック)スタートアップも、自ら金融業者となることを避け、金融機関との連携を模索する行儀のよい企業が目立ちます。しかし、今後日本でも「高度人材の流動性」が高まり、従来の金融サービスの常識を打ち破るパワーシフトの波が銀行や保険業界を襲わないとも限りません。

海外における「金融分野のパワーシフト」事例を見ると、「ユーザーエクスペリエンス(UX)」「オープンイノベーション」「高度人材の流動性」が今後、日本におけるFinTech(フィンテック)市場のキーワードになってくると考えられます。一つ目のキーワードである、FinTech(フィンテック)における「ユーザーエクスペリエンス(UX)」向上は、例えばスマートフォンを使ってリアルタイムに情報を確認できたり、送金や銀行への引き出しなど、従来の金融サービスに比べてはるかに利便性が良くなったことを指し、FinTech(フィンテック)の普及に大きな役割を果たしています。また、自社だけでなく他社の技術力やアイデア、サービスなどを組み合わせてサービス開発を進める手法である「オープンイノベーション」は、従来の金融サービス企業成長の原動力になるでしょう。最後のキーワードである、「高度人材の流動性」は、FinTech(フィンテック)において、最大の課題となると考えられます。日本において、安定の象徴とも言える金融機関を飛び出して、自らリスクを取る人材の絶対数が不足しているように思えます。また、FinTech(フィンテック)スタートアップも、自ら金融業者となることを避け、金融機関との連携を模索する行儀のよい企業が目立ちます。しかし、今後日本でも「高度人材の流動性」が高まり、従来の金融サービスの常識を打ち破るパワーシフトの波が銀行や保険業界を襲わないとも限りません。

【SBI大学院大学のFintech(フィンテック)研究について】

冒頭でもご紹介しましたが、SBI大学院大学では、グローバル化が急速に進む金融市場と、FinTech(フィンテック)を研究すべく、金融研究所を開設しました。研究所理事長に竹中平蔵氏(元金融経済財政担当大臣)、所長に藤原洋氏(SBI大学院大学副学長/株式会社ブロードバンドタワー 代表取締役)、グローバル金融市場研究会代表に山﨑達雄氏(元財務省財務官)、フィンテック研究会代表に沖田貴史氏(SBI Ripple Asia代表)、そして多くの有識者を研究員として迎え、定期的に研究会や研究発表会を開催します。また、政府、産業界、金融界と交流し、政策や経営戦略について積極的に提言してまいります。

【SBI大学院大学のMBAについて】

最先端の金融市場を研究する機関を持つSBI大学院大学では、通信制のMBAコースを設置し、「人間学」「最先端のテクノロジー」「事業プラン策定」を学べるカリキュラムを準備しています。FinTech(フィンテック)をはじめ、金融、IoT、ビッグデータなどの最先端のビジネストレンド、テクノロジーなどを、業界の実務者・識者から学ぶことができ、今後の日本を支える人材育成を目指しています。この分野に関心がある方には、大変お勧めです。

テクノロジートレンドをオンラインで学べる!

SBI大学院大学では、MBAコースのカリキュラムを1科目から選んで受講することができる単科コース(MBA単科)を設置しております。本学の授業はオンライン学習システムを採用しているため、PCやスマホから受講することができます。通勤途中の電車や出張先、自宅など隙間時間を活用しながら、あなたに合わせた学習スタイルを構築するこができます。今回ご紹介したSBI大学院大学の教員で、金融研究所の所員でもある2名による最新のテクノロジートレンド講座をご紹介します。

>>MBA単科コースの詳細はこちら<<